Tempo de leitura: 6 minutos

O que é Balanço Patrimonial?

O Balanço Patrimonial é um demonstrativo contábil que tem como intuito mostrar a evolução patrimonial da empresa em determinado período de tempo, normalmente o balanço patrimonial é feito de ano em ano.

A DRE (Demonstrativo de Resultado do Exercício), DFC (Demonstrativo do Fluxo de Caixa) e o BP (Balanço Patrimonial) são os três principais demonstrativos para analisar alguma empresa, cada um desses demonstrativos contábeis podem dar uma visão do rendimento e evolução da sua empresa, a maioria das empresas no Brasil acabam esquecendo do Balanço Patrimonial por ele ser mais complexo de ser contabilizado a partir do momento que necessita de dados de praticamente todas as áreas da empresa.

Como dito anteriormente o Balanço Patrimonial tem como intuito mostrar a evolução patrimonial da empresa, porém ele não se limita apenas a isso, ele também é importante para entender melhor sobre as operações da sua empresa, para ver como está o controle de custos e até entender se os empréstimos ou financiamentos feitos estão valendo a pena ou não.

Estrutura do Balanço Patrimonial:

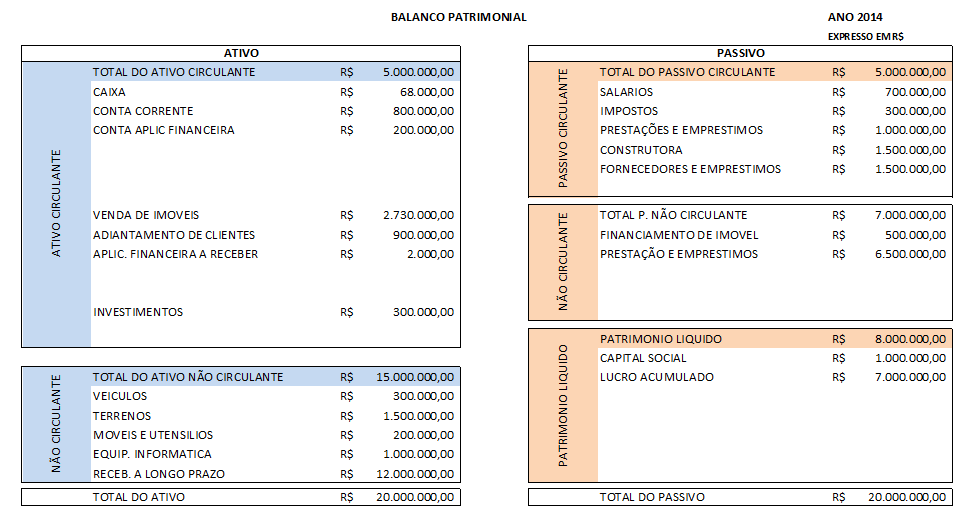

A estrutura do balanço patrimonial é divida através de três variáveis: Ativos, Passivos e Patrimônio Líquido

Ativo: A parte onde é registrado todos os bens ou direitos da imobiliária, ou seja, tudo aquilo que a empresa tem sobre posse como a sede da imobiliária e tudo que ela tem direito mas não está em sua posse como dinheiro no banco ou investimentos feitos. Lembrando todo ativo deve rentabilizar a empresa de alguma maneira.

Passivo: A parte onde é registrado as obrigações da empresa ou o que ela está devendo, ou seja, tudo aquilo que a empresa tem obrigação como por exemplo o salário dos funcionários e tudo que ela não tem obrigação, mas está devendo como por exemplo pagamento a fornecedores ou empréstimos no banco.

Patrimônio Líquido: A parte mais fácil de se calcular, o patrimônio líquido é a diferença entre ativo e passivo, que basicamente seria o capital que a empresa tem em disponibilidade. Lembrando que o ideal é que o Ativo sempre seja maior que o Passivo, além de que anualmente esse número deve crescer fazendo com que sua imobiliária tenha uma evolução patrimonial.

Sub-Divisões do Balanço Patrimonial:

Ativo Circulante: No ativo circulante temos os bens que a empresa espera receber em até um ano. Logo é contabilizado o dinheiro disponível em caixa, investimento em títulos financeiros com liquidez alta, estoque, contas a receber no curto prazo, adiantamentos de fornecedores ou clientes e impostos a recuperar.

Ativo Não Circulante: No ativo não circulante temos os bens que a empresa espera receber em mais de um ano. Logo é contabilizado investimento em empresas, recebíveis de logo prazo, imobilizados como veículos, terrenos e móveis, depreciação desses artigos e o intangível que são artigos que não podemos ter fisicamente mas tem valor para a empresa como algum software.

Passivo Circulante: No passivo circulante temos as obrigações que a empresa tem que pagar em até um ano. Logo é contabilizado salário dos funcionários, impostos, empréstimos de curto prazo e contas a pagar para fornecedores.

Passivo Não Circulante: No passivo não circulante temos as obrigações que a empresa tem que pagar em mais de um ano. Logo é contabilizado empréstimos e financiamentos de longo prazo, debentures e refinanciamentos de imóveis.

Patrimônio Líquido: É o valor agregado da empresa para os sócios, que basicamente é o restante do ativo para os sócios ou acionistas depois de tirar todo o passivo. Logo é contabilizado o capital social investido pelos sócios e lucros ou prejuízos acumulados.

Indicadores do Balanço Patrimonial:

Como sempre dizemos é muito importante não apenas tomar uma ação mas olhar o resultado que essa ação está dando ou como podemos fazer para melhorar, por isso não basta apenas pegar um computador, preencher os dados e fazer o Balanço Patrimonial.

É de extrema importância que você analise a situação da sua empresa não apenas sobre o ativo, passivo e patrimônio liquido, analise a empresa através de indicadores específicos que podem demonstrar diversos dados da sua empresa e como fazer para melhorar alguns processos.

ILC: Índice de Liquidez Corrente é calculado através de Ativo Circulante / Passivo Circulante, vai demonstrar a capacidade da sua empresa de arcar com os compromissos de curto prazo.

ILS: Índice de Liquidez Seca é calculado através de (Ativo Circulante – Estoque) / Passivo Circulante, vai demonstrar a capacidade da sua empresa de arcar com os compromissos de curto prazo, desconsiderando o valor de estoque da sua empresa. O indicador acaba sendo mais real, por normalmente o estoque não ter liquidez alta.

ILI: Índice de Liquidez Imediata é calculado através de Caixa e Equivalentes de Caixa / Passivo Circulante, vai demonstrar a capacidade da sua empresa de arcar com todos os compromissos de forma imediata caso aconteça algo, empresas mais conservadoras gostam de ter esse índice de 1 a 1,5. Para caso ocorra algum problema, tenham dinheiro suficiente para arcar com os compromissos, não precisando de solicitar um empréstimo.

IE: Indicador de Endividamento é calculado através de Total de Dívidas / (Total de Dívidas – Patrimônio Líquido), vai demonstrar o tamanho da dívida em comparação com o valor da empresa.

IA: Indicador de Alavancagem é calculado através de Total de Ativos / Patrimônio Líquido, vai demonstrar o nível de alavancagem da empresa, lembrando que quanto maior a alavancagem maior o risco explícito da empresa.

Conclusão:

O Balanço Patrimonial é uma ferramenta muito pouco utilizada por muitas vezes ser vista como apenas uma planilha financeira e que dependendo do enquadramento da sua empresa se torna obrigatória, mas na verdade o BP é uma ótima ferramenta para a gestão da sua imobiliária, ele vai dar um panorama geral sobre como estão as atividades da sua empresa, vai conseguir ver onde você pode melhorar, como está a saúde financeira da sua empresa e até mesmo prever se sua empresa conseguiria ser resiliente em uma possível crise.

No exemplo acima pegamos o Balanço Patrimonial de uma das maiores empresas do segmento imobiliário, esse seria o modelo mais similar para sua Imobiliária, sabemos que é o demonstrativo financeiro mais difícil de ser feito por precisar de dados de diversas áreas e instituições terceiras mas mesmo que você demore um pouco para fechar o Balanço, vale muito a pena para o gestor que quer começar a sair na frente de seus concorrentes.

![[INFOGRÁFICO]: 06 Passos para um atendimento perfeito](https://blog.universalsoftware.com.br/wp-content/uploads/2016/10/infografico-6-passos-para-um-atendimento-perfeito-304x170.png "[INFOGRÁFICO]: 06 Passos para um atendimento perfeito")